Ландшафт единого глобального платежного рынка, который, как казалось, мы строили общими усилиями, за последние годы серьезно изменился. Уход из России международных платежных систем, санкции против отечественной «МИР», отключение российских банков от SWIFT, ограничительные меры против отечественного банковского сектора со стороны ЕС и США, опасения вторичных санкций со стороны банков из дружественных стран, регуляторные меры со стороны ЦБ РФ – все это серьезно ограничило возможности российского бизнеса. Страдают и сегменты C2B- и C2С-переводов. Наиболее актуальный вопрос последних трех лет – как наладить новые каналы для проведения трансграничных платежей и не потерять свои деньги.

Мегарегулятор не делал официальных публикаций по совокупному объему официальных денежных переводов из России за рубеж за 2024 год. За первые восемь месяцев прошлого года, по данным экспертов, этот показатель составлял 527,2 млрд рублей, снизившись на 14%, по сравнению с аналогичными данными 2023 года. На 44% (в долларовом исчислении) сократился объем переводов в Казахстан, на 13% - в Армению, на 64,6% - в Грузию. Среди причин такого снижения аналитики называют противодействие рискам и онлайн-контроль со стороны банков и, как следствие, снижение на 17% объема подозрительных операций, имеющих признаки вывода средств за рубеж.

На этом фоне на 12% выросли переводы в Киргизию, на 29% - в Узбекистан. В Таджикистан, по данным Всемирного банка, из России поступило 90% всех переводов (около $5 млрд), в Азербайджан – $497 млн. Из стран дальнего зарубежья, по данным аналитиков МТС Банка, наибольший объем средств ушел в Турцию и Таиланд, которые остались одними из наиболее популярных туристических направлений для россиян. Китай, установивший для российских туристов режим безвизового въезда, ожидает роста экскурсионного турпотока минимум на 30–40%, деловых поездок – на 15–20%, и соответствующего прироста доходов.

Тем не менее, ситуация вокруг платёжных переводов из РФ в Турцию и Китай – крупнейшие, по внешнеторговому обороту, партнеры России – остается напряженной. И турецкие, и китайские банки, опасаясь вторичных санкций ЕС и США, ужесточают требования на прием переводов из РФ. По различным данным, в Китае до получателя доходят сегодня лишь около 70% платежей из РФ. Но это данные «в целом по больнице». По разным оценкам, за электронику, её компоненты и металлы к середине 2024 года в Китай из РФ не проходило порядка 90% платежей, отправленных банковским переводом или через электронные кошельки.

Переведи меня….

Вопрос международных расчетов - один из ключевых вопросов, который сейчас стоит перед отечественной экономикой. Период трансформации платежного рынка, полагают эксперты, будет длительным. Будут появляться новые системы, уходить с рынка нежизнеспособные, развиваться конкурентные решения. Уже сегодня новая реальность ответила новыми участниками рынка и новыми возможностями для денежных трансферов, которые и бизнес, и частные лица могут использовать в зависимости от текущей ситуации и деталей перевода.

Редакция IT World составила и предлагает своим читателям обзор и независимый рейтинг систем и сервисов, позволяющих российским резидентам пройти непростой и неполностью предсказуемый сегодня квест под названием «переводы за рубеж».

Классика банковских переводов: SWIFT

Доступ к SWIFT российские (тогда еще советские) банки получили еще в 1989 году. Пользоваться услугами, фактически, глобального монополиста в сфере трансграничных платежей, с широчайшей инфраструктурой и огромным числом подключенных банков всего мира (по последним данным, порядка 11 тыс. финансовых учреждений из 200 стран и территорий) было, безусловно, удобно. К тому же, сколь-нибудь значимых альтернатив не было.

Но, как показала практика, даже если представители твоей страны входят в Совет директоров, это еще ничего не значит. Отключением от SWIFT российскому банковскому сообществу угрожали с 2014 года. Сегодня, спустя 11 лет и 19 санкционных пакетов ЕС, ситуация с платежами за рубеж через SWIFT не самая простая.

По официальным данным, от SWIFT отключено большое количество российских банков, в том числе, практически весь «крупняк» и ведущие розничные институты. Еще подключенные к системе банки резко сократили объемы предоставления этого сервиса, а клиенты сталкиваются с высоким риском блокировки.

Но провести банковский перевод через SWIFT из России, если такая необходимость есть, все еще можно. Особенно, если вы – VIP-клиент, готовы отправить, как минимум, 10-20 тыс. евро, или же предоставить множество дополнительных документов. От бизнеса потребуется внешнеторговый контракт, инвойс или счёт на оплату от получателя, справка о валютной операции, паспорт сделки, документы о полномочиях подписывающего поручение лица. От физических лиц затребуют справку о доходах или источнике средств, подтверждение цели перевода (свидетельства о родственных связях) и экономическое обоснование операции (справки из вуза о стоимости обучения, медицинские документы и справки и т.д.). Правда, у частных клиентов шансы на услуги SWIFT очень невелики.

Стандартные направления - СНГ и популярные страны-торговые партнеры - Китай, Индия, Турция. Самые проблемные направления - ЕС, США и Великобритания. По данным из открытых источников, сделать перевод в долларах США практически нереально. Это – следствие расширения SDN-листа, который ведет управление по контролю иностранных активов (OFAC) при Минфине США – по последним данным, в него внесено, как минимум, около 50 российских банков и финансовых структур и НСПК «МИР».

Единых условий по SWIFT-переводам за рубеж для российских резидентов сегодня нет, все зависит от конкретного банка и наличия (или отсутствия) у него проблем с западными банками-корреспондентами. Но, в целом, средняя стоимость SWIFT-перевода довольно высока. Комиссия банка-отправителя может составлять от 0,1% до 15%. К тому же, некоторые банки вводят практику ее минимальных пороговых значений, составляющих от $10 до 150 EUR, как и довольно высоких – до $10 000 - $20 000 – минимальных сумм перевода.

Большое неудобство для клиента – непрозрачные комиссии. Если о сумме, взимаемой банком-отправителем, известно при отправке перевода, то о размере комиссии, которую возьмут банки-корреспонденты и банк-получатель – нет.

Сроки перевода по СНГ – самые минимальные, до 2–5 рабочих дней. В регион Азии - 5–10, в недружественные ЕС и США – до 2-х недель. Но клиенту стоит быть готовым к непредвиденным задержкам транзакций и длительным срокам при сложных маршрутах перевода (до 30 дней), а также блокировкам платежа из-за валютного контроля, с очень проблемными процедурами возврата.

При всех трудностях и ограничениях, SWIF-переводы по-прежнему нужны российскому бизнес-сообществу. Особенно тем, кому важно признание перевода на официальном уровне, отсутствие проблем с легализацией и высокий уровень безопасности, который способны обеспечить банковские институты. И отправить их из России за рубеж по-прежнему можно. В любом случае, условия перевода - доступные страны, минимальная/максимальная сумма перевода, комиссия за перевод, курс конвертации валюты - стоит уточнять на месте. Ситуация меняется достаточно динамично.

Перспективы возвращения российских банков в SWIFT зыбки и неясны, как очертания силуэтов в тумане. И даже Россельхозбанк, обслуживающий платежи по зерновой сделке, обратно к SWIFT подключен не был, хотя разговоры об этом велись в верхах.

Система передачи финансовых сообщений (СПФС)

СПФС позиционируется как российский аналог SWIFT. За 10 лет ее работы СПФС к ней подключилось более 170 участников-нерезидентов из 24 стран. Основное доступное направление переводов - страны СНГ. Тем не менее, участниками СПФС в разные времена являлись кредитно-финансовые институты Сербии, Турции, Молдовы, Кубы, и даже Германии и Швейцарии. Для отправки перевода нужно быть уверенным, что и банк отправителя, и банк получателя подключены к системе.

Ситуация с переводами за рубеж через СПФС также меняется достаточно быстро. Например, только-только принятый властями ЕС 19 пакет и ограничения, введенные летом 2024 года, предусматривают запрет на непосредственное подключение к СПФС для компаний из ЕС и санкции против использующих ее сервисы юрлиц. Со своей стороны, ЦБ РФ еще с 2022 года не раскрывает перечень банков и других организаций, подключенных к системе. Тем не менее, переводы в страны за пределами СНГ – большая проблема. И даже банки из СНГ и немногочисленные кредитно-финансовые институты стран Запада, которые формально работают с СПФС, могут в любую минуту приостановить денежные переводы через российские банки из-за опасения вторичных санкций.

Еще одно важное условие - валюта отправления и получения должна быть одной и той же.

По данным на октябрь 2025 года, официальные комиссии банков при переводах через СПФС составляют 0,5–3% от суммы плюс фиксированные сборы. Далеко не всегда выгодные курсы конвертации валют, пишут эксперты, добавят к стоимости перевода еще 2–4%. Многие банки устанавливают лимиты на перевод через СПФС для физических лиц и операций коммерческого характера.

Срок перевода за рубеж через СПФС обычно занимает от 1 до 5 рабочих дней – все зависит от страны назначения, банка-получателя и курса обмена валют..

CIPS

Китайская Cross-border Interbank Payment System (CIPS), заработавшая в 2015 году, является одновременно и платежной системой, обеспечивающей клиринг и расчеты, и системой передачи финансовых сообщений. К осени 2024 года, по данным из открытых источников, CIPS насчитывала 160 прямых участников и более 1,4 тыс. косвенных из 117 стран и регионов по всему миру. Весной 2025 года была запущена новая версия системы - CIPS 2.0. Первоначальный запуск охватывал 16 стран Азии и Ближнего Востока. Ее отличительные особенности – перевод международных транзакций практически в режиме реального времени (за секунды и доли секунд) даже при нестабильно работающем интернете или его отсутствии, и с гораздо более низким уровнем комиссий.

Для перевода через CIPS российскому юрлицу нужен счет в юанях, открытый в отечественном банке-участнике системы. По последним данным – они относятся к 2023 году – к CIPS было подключено 30 российских банков. Точного их числа на сегодня назвать невозможно. По данным портала gomarkt.ru, в их число входят ВТБ, Газпромбанк, Азиатско-Тихоокеанский банк, Транскапиталбанк, «Солидарность», «Ак барс», «Абсолют банк», «Санкт-Петербург» и ряд других. Сервисы CIPS особенно востребованы у российских компаний, заказывающих оптовые партии товаров на китайских онлайн-площадках Alibaba, Taobao, 1688 и Pandao с оплатой в юанях.

Однако и с CIPS вне не так безоблачно. В начале прошлого 2024 года ряд крупных банков КНР стал отклонять платежи через CIPS, если в операции участвует банк из РФ, попавший под санкции. Гарантировать ничего нельзя.

Системы международных денежных переводов

Ниша, занимаемая традиционными системами международных денежных переводов, с 2022 года заметно сузилась. В РФ перестали работать уже привычные и популярные Western Union, MoneyGram и PayPal. Система Contact, оператором которой был QIWI Банк, перестала функционировать с отзывом лицензии у банка.

Тем не менее, игроков на этом поле еще много. С переводами из России за рубеж, по данным открытых источников, работают Avosend и T-bank, платежные системы «Золотая корона», «Юнистрим», Sendy, Hello Pay, Kwikpay и ряд других. Актуальный реестр работающих в РФ операторов платежных систем, который содержит около 30-ти записей, размещен на официальном сайте ЦБ РФ. Кто именно из них занимается переводами за рубеж и в какие именно страны, пользователям предстоит выяснять самостоятельно.

В числе преимуществ – возможность отправлять денежные переводы без открытия счета в банке. Способы отправки переводов - по номеру телефона, номеру карты, номеру электронного кошелька, с выдачей наличных или с зачислением на банковский счет получателя. Стоит учесть, что зачисление на банковские счета доступно далеко не по всем направлениям переводов и потребует дополнительного согласования с получателем.

У многих - сети собственных пунктов отправления и получения денег в разных странах.

Для совершения денежного перевода необходим секретный код, который отправитель получает после регистрации в системе, заполнения заявки, выбора способа и суммы перевода и указания реквизитов получателя. Получение перевода также не требует значимых усилий – для этого у получателя попросят удостоверяющий личность документ и секретный код.

Лимиты на переводы за рубеж каждая система устанавливает самостоятельно. Стоимость перевода зависит от страны назначения и отправляемой суммы, и составляет, как правило, от нескольких десятков рублей до 1-3%. Срок перевода колеблется от нескольких секунд до нескольких рабочих дней (в среднем, 3-х).

Основные направления, как правило – страны СНГ, Китай, страны регионов Азии, ЮВАО и Ближнего Востока, Юго-Восточной Европы. Переводы в недружественные страны – проблема. Тем не менее, KWIKPAY обещает перевести средства в 25 стран мира, включая США, Великобританию, Израиль, Францию и Чехию, через свое приложение.

Электронные кошельки

Право предоставлять и обслуживать электронные кошельки в РФ получили организации, состоящие в реестре Операторов электронных денежных средств (ЭДС), который ведет ЦБ РФ. В актуальный его вариант - на 1 октября 2025 года - входят 56 банков и НКО.

Функции электронных кошельков предоставляют, в том числе, и системы международных переводов. Ключевое преимущество электронных кошельков – отсутствие необходимости открывать банковский счет, а также возможность удаленного открытия на платформе оператора.

От потенциального владельца e-wallet потребуется процедура идентификации – от ее уровня зависит возможная сумма остатков на кошельке и лимит переводов.

Для анонимных (неперсонифицированных) кошельков:

лимит на остаток средств не должен превышать 15 тыс. рублей;

общая сумма переводов не должна превышать 40 тыс. рублей в месяц;

Для кошельков с упрощенной идентификацией:

лимит на остаток средств не должен превышать 60 тыс. рублей;

общая сумма переводов не должна превышать 200 тыс. рублей в месяц;

Для персонифицированных кошельков:

лимит на остаток средств не должен превышать 600 тыс. рублей;

ограничений на общую сумму переводов в течение месяца нет.

Многие операторы сами устанавливают лимиты на своих кошельках – соответственно, они будут ниже, чем определенные законом.

Баланс e-wallet можно пополнять переводом с банковской карты, через СБП, терминал. Основные направления для зарубежных переводов все те же - СНГ, Китай, Азия и Ближний Восток, несколько стран Юго-Восточной Европы.

Лимиты на переводы за рубеж каждая система устанавливает самостоятельно. Стоимость перевода зависит от страны назначения и отправляемой суммы, и составляет, как правило, от нескольких десятков рублей до 1-3%.

Срок перевода в подавляющем большинстве случаев составляет несколько секунд, но, в зависимости от страны перевода и других факторов, растянется и до нескольких рабочих дней.

СБП

Система быстрых платежей (СБП) создавалась российским Центробанком для упрощения и удешевления переводов, как альтернатива традиционным банковским переводам.

В 2023 году пять российских банков разработали, протестировали и предложили своим пользователям сервисы трансграничного перевода через СБП, в которых задействованы их иностранные банки-партнеры.

На начало 2025 года, по данным из открытых источников, переводы за рубеж по СБП поддерживали крупнейшие розничные банки – Сбер, ВТБ, «Новиком», РСХБ, Т-банк, Газпромбанк. Список стран-получателей достаточно широк, но охватывает, в основном, дружественные страны и регион СНГ. У каждого банка он индивидуален. Перечень зарубежных банков, принимающих переводы через СБП, постоянно меняется.

Перевести можно, в большинстве случаев, по номеру карты, номеру телефона или номеру банковского счета получателя – все зависит от условий банка-отправителя и страны перевода.

Большой плюс переводов по СБП – практически мгновенное зачисление на карту или счет получателя в странах СНГ. В другие страны перевод может идти до 2–5 рабочих дней.

Из ограничений – суточные и ежемесячные лимиты на переводы и лимиты (минимальные и максимальные) на сумму одного перевода. Все эти условия также зависят от банка-отправителя, и разброс достаточно широк.

Получателю перевод зачисляется в местной валюте, конвертация - по курсу банка. Комиссии могут составлять, в среднем, от 0 до 1,5%.

В Европу, США, Канаду и Великобританию отправить перевод через СБП невозможно.

Почта России

Государственный оператор почтовой связи общего пользования обещает денежные переводы более чем в 10 стран.

В Узбекистан, Армению, Кыргызстан и Белоруссию переводы обещают доставить в течение часа. Получателю средства перевода будут доступны в почтовом отделении своей страны. Важное условие – оно должно быть подключено к услуге переводов PosTransfer. Для получения перевода потребуется удостоверение личности и контрольный номер перевода.

В другие страны – их список лучше уточнить лично, так как на сайте ведомства этой информации нет. Но, судя по официальным тарифам, размещенным на сайте ведомства, в список таких стран входят Латвия, Южная Осетия, а также страны ближнего и дальнего зарубежья в рамках соглашений с иностранными почтовыми администрациями. Средний срок доставки такого перевода — 2 дня.

Отправить любой перевод можно как в отделении почты РФ (но стоит учесть, что не все они занимаются переводами), так и в мобильном приложении.

Максимальная сумма, которую можно отправить почтой – 300 000 рублей, но конкретный лимит зависит от страны назначения. Стоимость перевода также зависит от страны получения и способа выплаты, и составляет от 0 до 5%, плюс небольшая фиксированная сумма (от 40 до 260 рублей).

При выдаче местный банк может взимать комиссию за конвертацию валют.

Игроки новой реальности: независимые платежные агенты

Сегмент независимых платежных агентов стал активно развиваться с сокращением доступности SWIFT-переводов. Независимые платежные агенты - компании, специализирующиеся на организации платежей в международных сделках и использующие проверенные схемы из собственных или партнерских структур в разных странах. За прошедшие месяцы успели зарекомендовать себя как надежные сервисы, и сегодня многие эксперты называют именно это решение наиболее адекватным и оптимальным. Если еще не так давно риск нарваться на мошенника был достаточно высок – никаких специальных лицензий в РФ для платежных агентов по ВЭД не предусмотрено – сегодня уже есть проверенные и надежные рейтинги, где можно ознакомиться со странами, валютами и другими деталями перевода, а также проверить платежных агентов на наличие в черном списке.

Сегодня агенты из ТОП-10 этого списка предлагают переводы практически по всему миру (в списке у многих по 113 доступных стран), лимиты переводов – до 1 млрд рублей. Доступные валюты для перевода – до 42 наименований, ряд агентов работает и с криптовалютными платежами. Во многих случаях переводы занимают не более суток. В рамках ВЭД-сделки процесс оплаты инвойса занимает 2–3 дня.

Минимальные суммы, как правило, укладываются в диапазон от 5 до 30 тыс. рублей, но многие декларируют минимум и в 100 рублей.

Многие агенты работают с юридическими лицами, ИП и физлицами, оформляют документы под 115-ФЗ и предоставляют сопровождение ВЭД-сделок. Некоторые компании также помогают с таможенным оформлением и проверкой контрагентов.

Способ передачи средств получателю в рамках работы с агентом оговаривается заранее и отдельно для каждого договора. Вариантов может быть множество.

Что важно учесть - если сумма вознаграждения по агентскому договору превышает 3 млн рублей, такой договор нужно поставить на учет в кредитной организации.

Важные преимущества работы с платежными агентами – прозрачность сделки, все условия которой прописываются в договоре, и низкие комиссии – от 0,1%.

Рублевый стейблкоин

Стейблкоин A7A5, пожалуй, можно назвать лидером рынка международных переводов в новой действительности. Он запущен компанией А7 в юрисдикции Кыргызстана, привязан к курсу российского рубля в соотношении 1:1 и обеспечен банковскими депозитами, которые размещены в российском Промсвязьбанке.

К октябрю 2025 года A7A5 получил статус крупнейшего в мире недолларового стейблкоина. Объем трансграничных платежей со стейблкоином А7А5 достиг $6 млрд, и о снижении темпов роста его популярности не говорит ничего. В какой степени возможность сделок с ним пострадает из-за санкций 19 пакета ЕС, пока неясно. Как и от августовских санкций со стороны Великобритании и США против криптобиржи Grinex и группы А7.

Для того, чтобы использовать стейблкоин A7A5 в международных расчетах, российскому резиденту нужно зарегистрироваться на платформе «Токеон», открыть Web3-кошелек и приобрести A7A5 напрямую с банковской карты ПСБ. Минимальная сумма входа обозначена в 100 рублей, максимальная сумма покупки — 600 тыс. рублей в месяц.

Для перевода за рубеж токены A7A5 нужно конвертировать в долларовые стейблкоины USDT на торговой площадке, а затем – продать их за местную валюту в стране получателя и вывести средства на местную банковскую карту (или получить наличными).

Из преимуществ стейблкоина – практически мгновенные по времени операции и низкая стоимость. По данным из открытых источников, в октябре 2025 года комиссия за всю операцию составляла меньше 1% (для владельцев карт ПСБ). А также и официальный статус цифрового финансового актива (ЦФА) в России.

Стоит помнить, что на централизованных биржах A7A5 не котируется, а для перевода по этому пути требуется участие двух сторон. По данным информированных источников, целевая аудитория стейблкоина A7A5 находится, в основном, в регионах Ближнего Востока, Северной Африки и Юго-Восточной Азии. Возможность его обмена на USDT делает возможным переводы в страны с дружелюбной криптополитикой, поддерживающей стейблкоины.

ЦФА

Цифровые финансовые активы также можно использовать как инструмент международных расчетов. Использовать ЦФА в качестве средства платежа по ВЭД-контрактам между резидентами и нерезидентами разрешено с марта 2024 года. Но из-за множества ограничений этот способ пока не слишком популярен.

Во-первых, расчеты в ЦФА разрешены только по контрактам, которые предусматривают передачу товаров, выполнение работ, оказание услуг и передачу информации. Во-вторых, для расчётов могут использоваться только активы, выпущенные в российских системах. В третьих, и российскому, и иностранному участнику сделки необходимо зарегистрироваться для этого на платформе оператора, выпускающего ЦФА, и российский покупатель получает возможность перевести ЦФА со своего кошелька на кошелек иностранного поставщика. Перевод выполняется внутри одной платформы. И наконец, взаимное признание ЦФА в качестве платежного средства получено лишь от нескольких стран ЕАЭС (Беларусь, Казахстан, Армения, Киргизия), но уже обсуждается с КНР и странами БРИКС.

Перечень операторов, имеющих право выпускать ЦФА в России, ведет мегарегулятор, он доступен на его официальном сайте.

Из плюсов – отсутствие необходимости открытия банковского счета и низкая стоимость операций. Комиссии составляют, как правило, от 0,1% до 0,5% от суммы сделки.

Ограничения ЦБ РФ

До 31 марта 2026 года на рынке РФ действуют ограничения на перевод средств за рубеж. Не исключено, что они будут продлены еще на какой-то срок. Впрочем, все зависит от внешнеэкономической обстановки.

$1 млн (или эквивалент в другой иностранной валюте) в месяц – ограничение на перевод на любые счета в зарубежных банках для россиян и физлиц из дружественных стран;

$10 тыс. (или эквивалент в другой иностранной валюте) в месяц – лимит на перечисления через системы денежных переводов;

средства в размере заработной платы – право на перевод за рубеж для физлиц - нерезидентов, работающих в России;

запрет на перевод средств за рубеж для физических лиц - нерезидентов из недружественных стран, которые не работают в РФ, а также для юридических лиц из таких государств.

Альтернативные схемы

Безусловно, перечисленными в обзоре IT-World схемами возможности отправить средства за рубеж не ограничиваются. Универсального решения сегодня нет. Поиском альтернативных, может быть, и более выгодных, решений можно заниматься и самостоятельно, но учитывая все степени риска. Это и использование офшоров, и переводы по SEPA (единой европейской системе платежей в зоне евро) для бизнеса из России, работающего через зарубежные компании, и переводы в криптовалюте, и работающие с российскими пользователями зарубежные электронные кошельки, и множество комбинированных решений. Не исключено, что криптовалютные расчеты во внешней торговле Минфин и ЦБ РФ легализуют уже в обозримом будущем – работа в этом направлении, как минимум, уже анонсирована.

Многие схемы сложны и требует квалифицированной помощи профильных специалистов, многие экономически неоправданны. Но выбрать подходящий сервис, исходя из своих задач и минимизировав риски, сегодня вполне можно.

Итоги

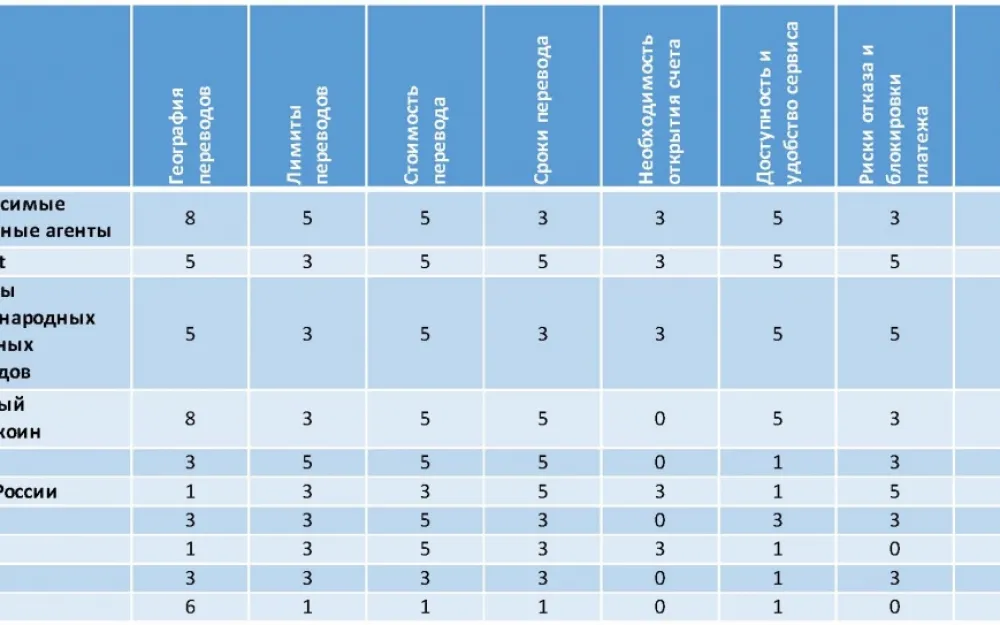

В своем обзоре-рейтинге редакция IT-World постаралась собрать легальные инструменты, так или иначе находящиеся под отечественной юрисдикцией.

Сервисы денежных переводов сравнивали по следующим критериям:

География переводов;

Лимиты на переводы;

Стоимость переводов;

Сроки переводов;

Необходимость открытия банковского счета;

Легкость/доступность/удобство использования сервиса;

Риски отказа/блокировки перевода.

По каждому из критериев сервисы получили от 0 до 8 баллов.

Материал опубликован при поддержке сайта it-world.ru

Мы используем cookies для анализа и улучшения сайта и вашего опыта

пользования им. Нажимая «Принять», вы соглашаетесь с Политикой обработки

файлов cookies.

Написать комментарий