Финтех-сервисы: факторы успеха в интернет-ретейле

Последние 4 года по темпам роста электронной торговли Россия опережает даже признанных лидеров мирового рынка. На фоне весьма скромных показателей роста классической розницы – примерно на 2–4% в год – отечественный рынок e-com за 2024 год вырос почти на 30% в объемах продаж и на 25% - по числу заказов.

Сегодня в IT-World – независимый обзор и рейтинг цифровых платежных и финансовых сервисов, которые помогают участникам рынка электронной коммерции конкурировать за внимание клиентов и продвигаться на новых рынках.

На глобальном рынке электронной торговли Россия занимает 6 место, с объемом продаж в $121 млрд. Тем не менее, как минимум с 2021 года РФ лидирует по такому показателю, как темпы роста электронной торговли. В 2023-2024 годах рост отечественного рынка e-com (среднее значение за вычетом инфляции), подсчитали эксперты, достигал 33%. И, прогнозируют в Data Insight, ближайшие 4 года российский рынок будут расти, в среднем, на 18% в год. Для сравнения – у Китая, которому принадлежит пальма первенства по объему продаж ($2500 млрд), годовой рост рынка составил всего 9%.

Оспорить факт лидерства электронной торговли в отечественном сегменте торгового ретейла сложно. Объем рынка в 11,2 трлн рублей, доля в 24% от совокупного объема розничных продаж, более 1 млн работающих на платформах продавцов, 6,8 млрд заказов и ежемесячная аудитория в 80% пользователей Сети – все эти цифры говорят сами за себя. По итогам текущего года, как прогнозируют аналитики, ожидается рост объемов продаж на 20% (до 14,2 трлн рублей) и числа заказов на 40% (до 10,8 млрд заказов).

Проблемы в сфере логистики, трудности в финансировании, антимонопольные запреты и ограничения, высокие затраты на содержание помещения и сотрудников, на масштабирование бизнеса - все это снижает конкурентоспособность офлайн-магазинов и делает эту сферу весьма уязвимой при любом охлаждении потребительской активности.

Реальность прозрачна - все больше селлеров и владельцев торгового бизнеса отдают предпочтение построению бизнеса на e-com платформах, ведя его параллельно с традиционным магазином или предпочитая онлайн-формат.

IT-World предлагает вниманию читателей собственный независимый обзор и рейтинг цифровых платежных и финансовых сервисов, которые помогают участникам российского сегмента e-com успешно продвигаться на рынке, находить новых клиентов, в том числе и за пределами основного бизнеса, и конкурировать с участниками кредитно-финансового сегмента.

Выбор аудитории рейтинга

Выбор редакции – 12 ведущих участников отечественного рынка e-com, в число которых вошли ведущие универсальные маркетплейсы и несколько крупнейших и популярнейших нишевых B2C и B2B-маркетплейсов.

В представленном ниже перечне участники рейтинга IT-World ранжированы по объему оборота за 2024 год, в млрд рублей (использованы данные портала vc.ru и независимых источников). WB – 4 100 млрд рублей Озон – 2 875 млрд рублей Яндекс Маркет – 956 млрд рублей DNS – 760 млрд рублей Lemana Pro – 585 млрд рублей M.Видео-Эльдорадо – 452 млрд рублей Мегамаркет – 342 млрд рублей Петрович – 191 млрд рублей Lamoda – 187 млрд рублей Авито – нет данных Мешок – нет данных «Ярмарка Мастеров» - нет данных

Несмотря на то, что в списке крупнейших онлайн-ретейлеров представлены и участники сегмента Fast Moving Consumer Goods (FMCG – продуктов питания и товаров повседневного спроса, которые быстро продаются и имеют короткий срок использования (бытовая химия, средства гигиены, товары для детей (за исключением одежды и обуви) и животных, масс-маркет косметика), редакция IT-World приняла решение не включать их в данный рейтинг.

Роль абсолютных лидеров рынка и его ключевых драйверов играют универсальные маркетплейсы, с 66% совокупного объема продаж и 80% заказов. Именно они трансформировали и сам сегмент розничной торговли и сформировавшие новую модель индустрии, с новой системой взаимоотношений между бизнесом и покупателями. Кроме того, доля e-commerce в сегменте непродовольственного ритейла составила 48%, тогда как категория FMCG обеспечила лишь 11% от общего объема продаж.

По нескольким участникам данные по обороту, как и иные финансовые показатели, отсутствуют. Тем не менее, как можно увидеть, мы сознательно включили в рейтинг интернет-площадки Авито, «Мешок» и «Ярмарка Мастеров», руководствуясь их популярностью, востребованностью среди селлеров и покупателей, а также уникальностью предоставляемых услуг.

Так, Авито – крупнейший в РФ интернет-сервис для размещения объявлений о товарах. Прогнозная выручка только верифицированных продавцов «Авито» за 2024 год, по данным сервиса LikeStats, должна составить 21 млрд рублей. По неверифицированным продавцам статистику найти не удалось.

На портале крупнейшего и старейшего в РФ интернет-аукциона «Мешок» представлено свыше 27 млн лотов.

«Ярмарка Мастеров» - популярнейшая и самая крупная в России и СНГ D2C-платформа для мастеров handmade-товаров. Сегодня на площадке работает более 100 тыс. продавцов, размещено свыше 3 млн товаров, а число посетителей превысило 8 млн в месяц.

Соперничество на таким насыщенном рынке за внимание покупателей и продавцов и, в итоге, за максимальный доход от продаж без передовых ИТ-сервисов невозможно. Покупатели ждут от бизнеса персонализированного подхода на каждом этапе взаимодействия, в том числе нужных и удобных именно ему финансовых и платежных сервисов. Конкуренция за внимание потребителя идет не между самими платформами электронной коммерции, а между финтех-сервисами, на базе которых можно создавать самые различные опции, удовлетворить потребности клиента в простоте, скорости и безопасности платежа, привлечь клиентов из параллельных сегментов и, в итоге, занять наиболее выгодную рыночную позицию.

Интерес редакции IT-World – в количестве, разнообразии, удобстве, выгодности и уникальности финтех-сервисов, которыми могут воспользоваться клиенты e-com-платформ, выбранных редакцией.

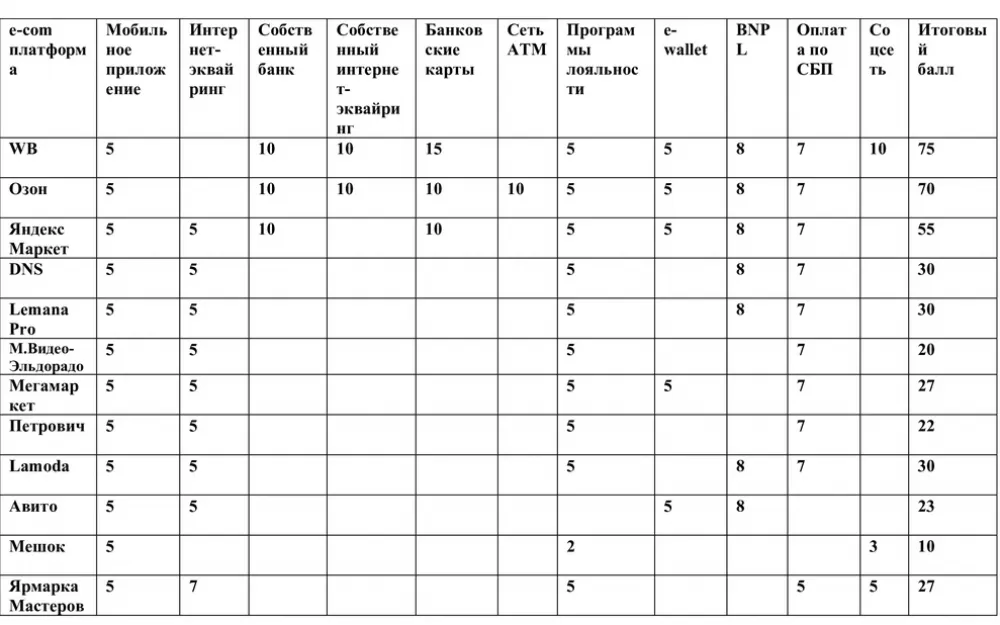

Все 12 участников рынка электронной коммерции, попавшие в рейтинг, редакция оценивала по представленным ниже критериям, присваивая за каждый из них от 1 до 15 баллов, на выбор редакции. Итоговый балл рассчитывался как среднее значение.

Критерии оценки

Наличие мобильного приложения

Основной сайт – десктопная версия – это прекрасно. Но без удобного и функционального мобильного приложения, адаптированного специально для мобильных гаджетов, у онлайн-магазина нет способов увеличить время и частоту посещения клиентов, располагать их свободным временем практически в любых условиях.

По подсчетам экспертов, конверсия мобильных приложений по сравнению с веб-сайтами в 2–3 раза выше. Кроме того, наличие мобильного приложения – это еще одна возможность разработать и предложить клиенту индивидуальные акции, спецпредложения и скидки.

Интернет-эквайринг

Интернет-эквайринг – фактически must have в современных реалиях электронной торговли. Возможность для клиента оплатить быстро и легко оплатить покупку в режиме 24/7 через разные каналы - сайт, мессенджеры, сервисы оплаты частями и т.д. - значимо увеличивает объем продаж. Технология обеспечивает мгновенное зачисление средств на счет продавца после оплаты товара клиентом. Валидность карты покупателя проверяется банком автоматически.

Кроме того, это еще и вопрос доверия. Покупатели склонны гораздо больше доверять онлайн-продавцу, принимающему оплату «официально» и онлайн. Безопасность личных данных обеспечивают платежные протоколы. Интернет-платформа, не организовавшая прием онлайн-платежей от клиентов, сегодня, скорее, исключение, чем правило.

Собственный банк

Собственный банк – огромное конкурентное преимущество. Такую опцию могут позволить себе очень немногие отечественные игроки. Синергия банка и бигтеха обеспечивает и серьезный отрыв в сегменте e-com, активное продвижение на рынке розничных вкладов и массовых кредитов, и серьезный приток клиентов.

Собственный банк – это простор для создания собственных платежных сервисов, партнерских программ для продавцов, возможность кредитования партнеров и покупателей, снижение издержек за счет комиссий за транзакции и дополнительные доходы за счет банковского обслуживания своих партнеров и сторонних клиентов. В конечном итоге, это выход на новые рынки с новыми аудиториями.

Собственный интернет-эквайринг

Сервис собственного интернет-эквайринга – это, прежде всего, удобство для бизнеса. Им могут воспользоваться и магазины, работающие не только на маркетплейсе, но и за его пределами, организовав прием карт любых российских банков через собственный онлайн-магазин, приложения и соцсети.

Собственные банковские карты

Собственные банковские карты (а без собственного банка их не выпустить) – важная составляющая в игре под названием «чей клиент лояльнее». Соответственно, самые выгодные сервисы, самые большие кэш-беки, баллы и скидки – при оплате на собственном сайте.

Но и не только. По картам, которые выпустили банки бигтехов, можно расплачиваться в сторонних торгово-сервисных точках, снимать наличные в банкоматах (в сетях банков-партнеров – бесплатно), пользоваться беспроцентным периодом кредитования (если карта кредитная).

Собственная сеть АТМ

Своя сеть АТМ – это одна из опций наличия собственного банка. Собственной сетью банкоматов располагает только Озон-банк, и первые банкоматы установлены буквально несколько недель назад. Но планы у банка амбициозны – до конца 2025 года расширить сеть до 350 устройств.

Пока банк, ориентирующийся на цифровую модель, не сообщал о своих планах по открытию традиционных отделений. Их роль, в какой-то мере, будут играть ПВЗ с установленным банкоматом, где клиентам будут доступны базовые банковские операции.

Для самого банка это снижение транзакционных расходов и зависимости от партнерских сетей ATM, а главное – возможность расширения розничной клиентской аудитории за счет покупателей маркетплейса.

Программы лояльности

Программы лояльности - эффективный инструмент для удержания клиентов и стимулирования повторных покупок. Могут реализоваться как в сотрудничестве с ведущими розничными банками (скидки на покупки по банковским картам банков-партнеров, повышенный кэшбек за определенные категории товаров и т.д.), так и собственными усилиями маркетплейса (баллы за покупки, скидки для постоянных пользователей, баллы за отзывы, добавление товаров в корзину или категорию «избранное» и другие активности, системы уровней с эксклюзивными предложениями, розыгрыши ценных призов и т.д.

Собственный электронный кошелек

Электронный кошелек клиенту открывается удаленно. И сделать это он может очень быстро, буквально за минуты, на сайте самого маркетплейса. Похода в банк не требуется, подтверждать место работы и размер дохода не нужно, процедура идентификации проста, особенно для анонимных (неперсонифицированных) кошельков, и требует минимума документов. Переводы на электронный кошелек с банковского счета бесплатны, а себестоимость операции по кошельку обойдется интернет-магазину дешевле (хотя и не намного), чем в традиционной схеме с участием банка-эмитента и выпущенной им карты.

BNPL

«Покупай сейчас, плати потом» (Buy Now, Pay Later) - один из самых популярных платежных сервисов в России. По данным статистики, его опробовало уже 82% россиян, и значимый вклад в его продвижение внесли именно маркетплейсы. Достаточно сказать, что только за первое полугодие 2025 объем российского рынка сервисов BNPL вырос в два раза и достиг порядка 300 млрд рублей.

Основа успешного ретейла – далеко не только товар и его качество, а психологическое состояние клиента. Пользуешься рассрочкой – и ты уже не импульсивный шопоголик, бездумно влезающий в дорогие кредиты, а вдумчивый клиент, для которого важнее финансовое планирование и грамотное управление бюджетом. Получить товар сразу, а оплачивать его частями в течение нескольких месяцев без процентов - для многих потребителей это возможность приобрести дорогой товар, распределив финансовую нагрузку на комфортный для себя период.

Альтернативные методы оплаты

Платежи по картам для многих уже прошлый век. Предпочтения пользователей довольно быстро меняются, смещаясь в пользу альтернативных методов оплаты. Возможность оплаты на маркетплейсах через СБП – на сайте банка или путем сканирования QR-кода на странице оплаты заказа - один из наиболее активно растущих сервисов.

Есть одно "но" – оплата через СБП на сайте маркетплейса или интернет-магазина будет доступна клиенту, только если он сам подключит эту опцию в личном кабинете своего банка. Не во всех банках сервисы переводов через СБП предоставляются по умолчанию.

Своя социальная сеть

Возможность собрать в одном месте любителей делать «распаковку», примерять товары, обсуждать их достоинства и недостатки, выкладывать фото и видео, прогнозировать модные тренды, и купить товар, перейдя в его карточку прямо из рилса….именно для этого и создаются соцсети, где шопоголикам не нужно стесняться своих намерений потратить значимую часть бюджета. Для блогеров и маркетологов – это возможность дополнительного продвижения товаров через видеообзоры и рекомендации.

Итоги рейтинга

Результаты рейтинга IT-World выглядят следующим образом:

Как и следовало ожидать, топ-3 рейтинга составили ведущие универсальные маркетплейсы Wildberries, Озон и «Яндекс Маркет», лидирующие с заметным отрывом от остальных участников. И вполне закономерно. Все три маркетплейса располагают собственными банками, которые эмитируют банковские карты, открывают для клиентов электронные кошельки. Озон Банк и «Вайлдберриз банк» обеспечивают работу собственных сервисов интернет-эквайринга - Ozon Pay и WB Pay, соответственно.

Озон получил от редакции IT-World дополнительные 10 баллов за собственную сеть ATM и 5 - за эмиссию как дебетовой, так и кредитной карты. У Wildberries 10 баллов за интересное воплощение собственной социальной сети с возможностью оплаты товара прямо во время просмотра видеоролика.

Набравший 55 баллов «Яндекс Маркет», располагая собственным банком (Яндекс Банком), тем не менее, пользуется услугами сразу нескольких сторонних эквайеров (судя по информации из открытых источников). Не исключено что в определенных ситуациях это может стать плюсом - при проблемах у одного из них площадка может перевести финансовые операции на другого. Но баллы от редакции IT-World маркетплейс потерял.

Четвертое место, набрав по 30 баллов, поделили между собой сразу три нишевых интернет-магазина – DNS, Lemana Pro и Lamoda. Мобильное приложение, прием на сайте карт сторонних банков и оплаты через СБП, возможность рассрочки платежа – фактически, стандартный набор. Главные преимущества – разнообразные программы лояльности, скидок, бонусов и кэш-беков.

С небольшим отрывом, набрав по 27 баллов, следуют Мегамаркет и «Ярмарка Мастеров». Мегамаркет немного потеря в баллах из-за отсутствия сервиса оплаты в рассрочку. Дополнительные баллы получил за возможность оплаты товаров с электронного кошелька ЮMoney, хотя это и сторонний сервис.

Приятно удивила платформа по продаже handmade-товаров «Ярмарка Мастеров». Несмотря на формат D2C, на платформе организован прием карт сторонних банков и поддерживается интересный эскроу-сервис «Защищенная сделка», за которую платформа получает 2 дополнительных балла: продавцу товара средства на карту зачисляются только после того, как покупатель сообщит о его получении и соответствии своим ожиданиям. Для покупателей есть программа лояльности.

Реализованы, пусть и частично, возможности оплаты в рассрочку (оплата сервисов только для продавцов). Такой интересной и функциональной социальной сети, как у Wildberries, у «Ярмарка Мастеров» нет, но есть раздел для обсуждения товаров, процессов их создания и персональных заказов.

Не менее приятно удивил Авито, получивший от редакции IT-World 23 балла. Интернет-сервис не так давно предложил клиентам сервис собственных электронных кошельков с верификацией через Госуслуги. Мы в IT-World надеемся, что это поможет Авито защитить своих клиентов, снизив уровень мошенничества.

Крупнейший интернет-аукцион «Мешок», к сожалению, оказался в аутсайдерах. Расчеты между продавцом и покупателем идут исключительно наличными при личной встрече или личными переводами с карты на карту.

Персональные скидочные программы формируют, при желании, только сами продавцы. Тем не менее, большинство селлеров, как и покупателей, дорожат своей репутацией, которую подтверждают система рейтингов и отзывов. За это «Мешок» получает от редакции IT-World дополнительных балла в разделе «Соцсети».

Написать комментарий