Инвестиции в ИИ выросли на 62% , но общее финансирование стартапов сократилось на 12%

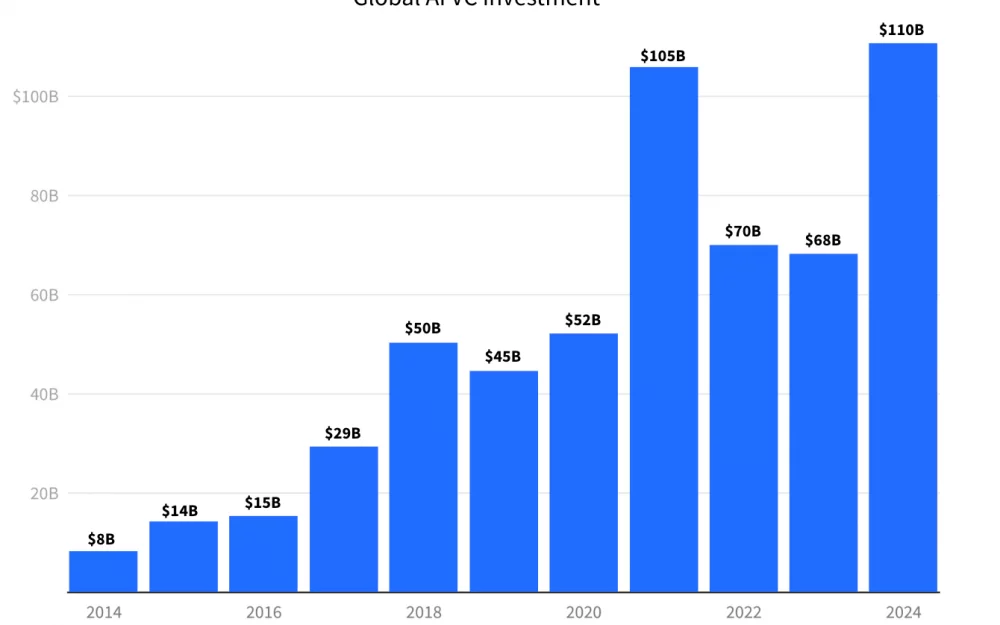

По данным аналитической компании Dealroom, компании в сфере ИИ в прошлом году привлекли 110 млрд долларов — это на 62% больше, чем годом ранее. В то же время частные технологические компании собрали в 2024 году 227 млрд долларов, что на 12% меньше по сравнению с 2023-м.

Скрытый текст

Источник новости

По данным аналитической компании Dealroom, компании в сфере ИИ в прошлом году привлекли 110 млрд долларов — это на 62% больше, чем годом ранее. В то же время частные технологические компании (стартапы и масштабирующиеся проекты) собрали в 2024 году 227 млрд долларов, что на 12% меньше по сравнению с 2023-м.

Основатель Dealroom Йорам Вейнгарде десятилетиями анализирует и консультирует индустрию технологий. Хотя в конце 1990-х и начале 2000-х годов наибольшее внимание инвесторов было приковано к торговым площадкам, ни одна другая сфера не приблизилась к тому влиянию, которое сейчас оказывает ИИ на активность и стоимость инвестиций. «Это крупнейшая волна за всю историю, если говорить об абсолютных объёмах вложений, — говорит он. — Никогда прежде не происходило ничего подобного».

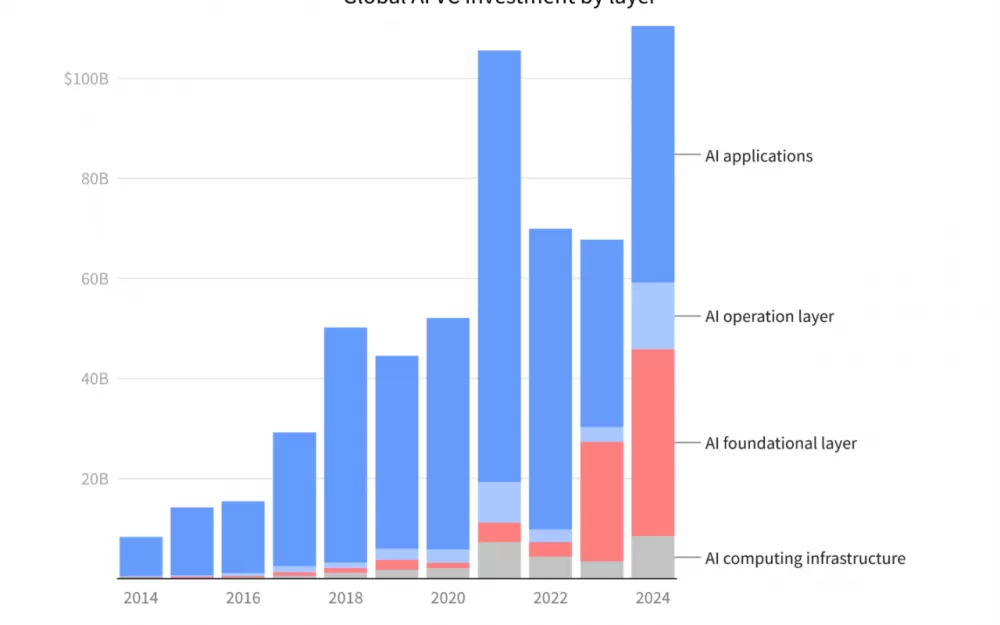

Частично причина этого в том, что ИИ охватывает более широкую экосистему — от аппаратного обеспечения и инфраструктуры до прикладных решений и фундаментальных моделей.

Список крупнейших инвестиционных раундов в сфере ИИ в 2024 году отражает разнообразие направлений, которые вызывают интерес у инвесторов. Среди десятки лидеров были Anthropic (большие языковые модели, генеративный ИИ), Waymo (беспилотные автомобили), Anduril (оборона), xAI (приложения), Databricks (обработка и управление данными, особенно данными для ИИ) и Vantage (центры обработки данных и инфраструктура).

Хотя OpenAI сейчас воспринимается как символ ИИ, она не собрала в прошлом году наибольшую сумму. Лидирует Databricks, получившая 10 млрд долларов, тогда как OpenAI привлекла 6,6 млрд.

Тем не менее, с совокупными инвестициями более 20 млрд долларов (и ещё 40 млрд, по слухам, на подходе) и вирусным приложением ChatGPT, OpenAI стала своеобразным барометром индустрии. Логично, что именно фундаментальные модели и генеративный ИИ — основные направления, стимулирующие активность венчурных фондов: в 2024 году компании, связанные с генеративным ИИ, привлекли 47,4 млрд долларов, а фундаментальные технологии для ИИ обогнали прикладные решения по темпам роста и объёмам финансирования за последние два года.

Отчёт Dealroom был подготовлен к ряду мероприятий, посвящённых ИИ, которые проходят в Париже в рамках французского саммита по ИИ. Одна из ключевых тем мероприятия — как поддерживать более справедливое развитие ИИ в разных регионах, а не только в США.

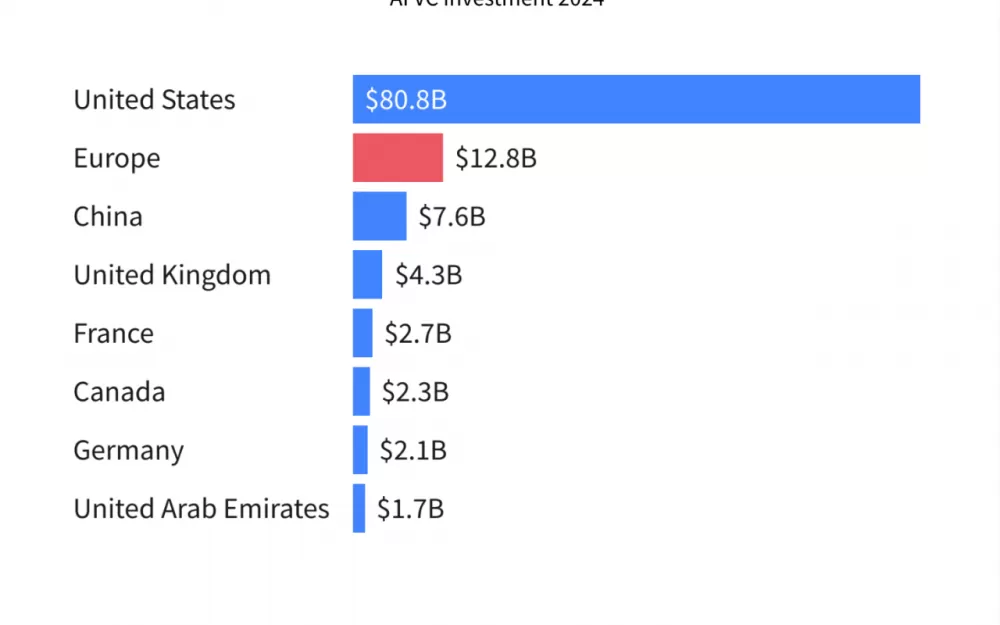

Для тех, кто считает, что за пределами США стартапам в сфере ИИ не хватает поддержки, цифры Dealroom показывают реальное соотношение сил. В Штатах 42% всех привлечённых инвестиций (80,7 млрд долларов) ушли на ИИ-стартапы, тогда как в Европе — лишь 25% (12,8 млрд долларов), а в остальном мире — 18%. Ярко выделяется только Китай, где за год вложили 7,6 млрд долларов.

«В Европе мы несколько заложники синдрома новатора, — говорит Вейнгарде. — Мы не хотим вытеснять то, что уже имеем, и это зачастую приводит к менее агрессивной стратегии».

Как будет выглядеть финансирование ИИ в 2025 году?

Одна из причин, по которой стартапы в сфере ИИ собрали столько средств, — это высокие затраты на создание и эксплуатацию подобных сервисов: крупным языковым моделям требуются значительные вычислительные мощности. Появление DeepSeek и других проектов, сумевших создать альтернативу модели OpenAI всего за 50 долларов, свидетельствует об ином подходе на базе открытого кода. Возможно, в ближайшем году мы увидим дальнейшее развитие этого направления?

Пока у компаний с открытым исходным кодом достаточно скромные успехи, даже если учесть заметный выход Mistral (позиционирующей себя как открытый продукт) в Европе и усилия Meta в этой области.

Согласно данным Dealroom, лишь 12% вложений в ИИ в прошлом году достались проектам, развивающим открытый код. «Однако здесь есть значительная серая зона в отношении того, что именно считать открытым кодом, — отмечает глава аналитического отдела Dealroom Орла Браун. — К примеру, мы не учитываем xAI в данных показателях, поскольку у Grok-1 был открытый код, а у Grok-2 сейчас нет. Если включить xAI, доля возрастёт до 22%».

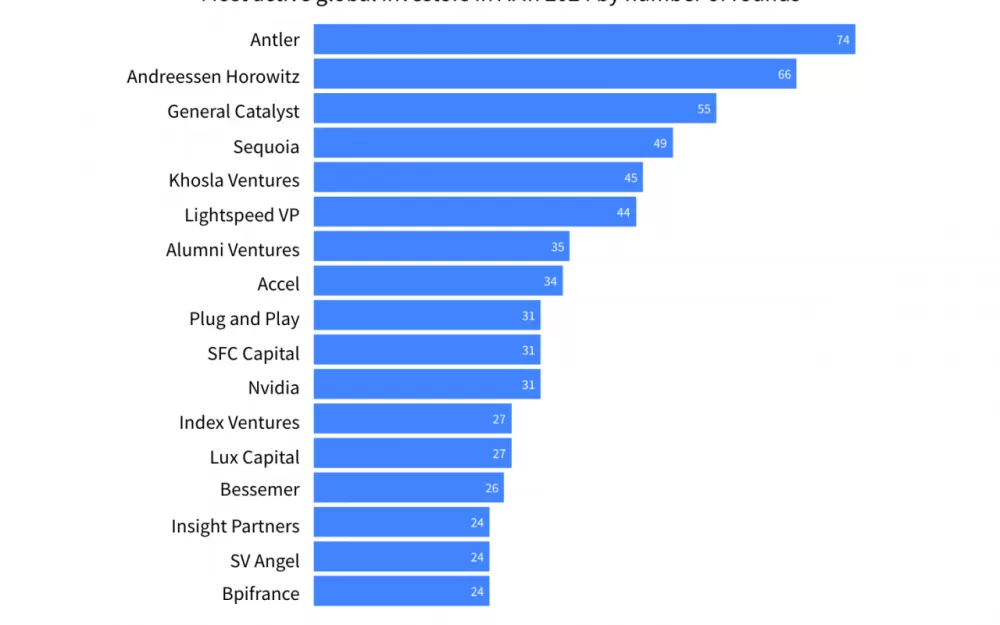

Что касается венчурных фондов, то, по подсчётам Dealroom, Antler оказалась наиболее активным игроком в сфере инвестиций в ИИ в прошлом году, а вслед за ней идут a16z, General Catalyst, Sequoia и Khosla Ventures.

Чтобы не пропустить анонс новых материалов подпишитесь на «Голос Технократии» — мы регулярно рассказываем о новостях про AI, LLM и RAG, а также делимся полезными мастридами и актуальными событиями.

Написать комментарий