Рост в 12% не спас российский edtech-рынок от стагнации

Российский edtech демонстрирует ускорение роста, однако этот прирост неравномерен и в значительной степени обеспечен сектором формального образования. Лидером с нарастающим отрывом остается «Синергия», чьи темпы роста более чем втрое превышают среднерыночные. Несмотря на это, эксперты констатируют общую стагнацию рынка, где большинство игроков перешли от агрессивной экспансии к удержанию позиций и консолидации.

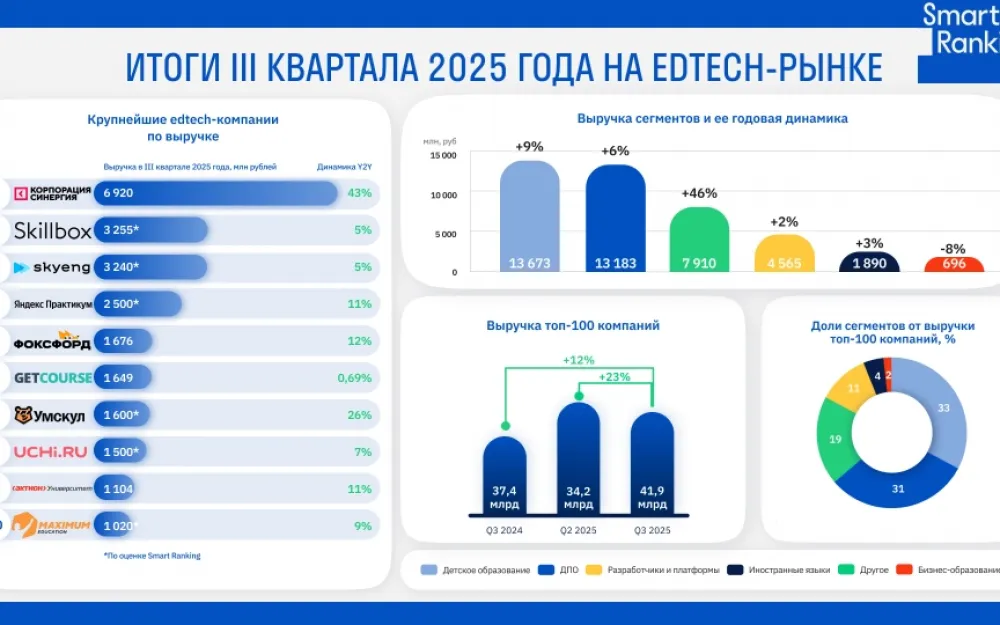

Аналитическое агентство Smart Ranking представило обновленную версию рейтинга крупнейших компаний российского edtech-рынка по итогам третьего квартала 2025 года. По сравнению со вторым кварталом темпы роста ускорились, однако главным образом за счет сектора формального образования — вузов и среднего профессионального звена.

Совокупная выручка ста крупнейших edtech-компаний России достигла почти 42 млрд рублей, что на 12,2% больше, чем годом ранее. Этот прирост немного превышает показатели предыдущего квартала, когда рост составил около 10%, но уступает результатам первого квартала, отмеченного кратковременным подъемом потребительской активности. При этом эксперты подчеркивают: нынешняя динамика не позволяет говорить о формировании устойчивого тренда роста. В центре внимания игроков рынка теперь не расширение, а удержание текущих позиций и постепенное вытеснение мелких конкурентов и репетиторов.

Основательница агентства Smart Ranking Дарья Рыжкова отметила, что итоги третьего квартала отражают продолжающееся состояние стагнации отрасли. Осенний прирост в 12% обеспечен, по ее словам, главным образом программами высшего образования — так, например, группа Skyeng впервые включила в отчетность результаты этого сегмента. Хотя подобное развитие событий и было предсказано ранее, впечатляющим его назвать нельзя. В секторе дополнительного профессионального образования заметен растущий интерес к профессиям, связанным с искусственным интеллектом, а наиболее устойчивым направлением остается подготовка к экзаменам.

Позиции лидера сохраняет «Синергия», сумевшая заметно увеличить разрыв от ближайших конкурентов благодаря сезонному подъему спроса в сегменте высшего образования. Университет продолжает развивать мультиформатную модель, активно зарабатывая на академических продуктах, и демонстрирует темпы роста, превышающие среднерыночные более чем втрое.

Skillbox Holding сообщил об увеличении числа студентов программ среднего профессионального образования, прикладных курсов, совмещенных с трудовой деятельностью, а также о растущем интересе к обучению работе с нейросетями. Дополнительно компания отметила рост выручки на рынках СНГ. В свою очередь, Skyeng рассказал о вложениях в офлайн-проекты в сфере высшего образования, закрытии нерентабельных направлений и запуске новых языковых курсов.

При этом рост распределен неравномерно: существенная часть прироста приходится на трех–четырех крупнейших игроков, тогда как остальные участники рынка показали стабилизацию. Ключевыми драйверами остаются образовательные программы в сфере искусственного интеллекта, которые активно развивают Skillbox и «Яндекс Практикум». Школьный сегмент, несмотря на масштаб, постепенно теряет динамику. Платформенные решения, такие как GetCourse, достигли стадии зрелости, а рынок в целом продолжает движение к консолидации.

Наиболее заметные изменения наблюдаются в отдельных направлениях. Сегмент детского образования снизил темпы роста с 16% во втором квартале до 9,4%. Он остается крупнейшим, но постепенно приближается к насыщению: прирост аудитории замедляется, родители отдают предпочтение более доступным продуктам, а компании сокращают инвестиции.

Дополнительное профессиональное образование также демонстрирует спад активности — с 10% до 6,3%, что указывает на повышенную осторожность потребителей и отсутствие стимулов к ускорению.

Написать комментарий